Osinkopolitiikka ja osinko

Osinkopolitiikka

Pitkällä aikavälillä Keskon tavoitteena on jakaa tasaisesti kasvavaa osinkoa noin 60-100 % vertailukelpoisesta osakekohtaisesta tuloksesta ottaen huomioon yhtiön taloudellinen tilanne ja strategia.

Osinkopolitiikka tuli voimaan vuoden 2018 osingosta alkaen (6.2.2019).

Osinko vuonna 2025

Keskon varsinainen yhtiökokous 24.3.2025 päätti, että vuodelta 2024 vahvistetun taseen perusteella osinkoa jaetaan osingonjakohetkellä yhtiön ulkopuolisessa omistuksessa oleville osakkeille 0,90 euroa osaketta kohden. Muu osa voitonjakokelpoisista varoista jätetään omaan pääomaan. Osinko maksetaan neljässä erässä seuraavasti:

-

Osingon ensimmäinen erä 0,23 euroa osakkeelta maksetaan osakkeenomistajalle, joka osingon tämän maksuerän täsmäytyspäivänä 26.3.2025 on merkittynä Euroclear Finland Oy:n pitämään yhtiön osakasluetteloon. Osinkoerän maksupäivä on 2.4.2025.

-

Osingon toinen erä 0,22 euroa osakkeelta maksetaan osakkeenomistajalle, joka osingon tämän maksuerän täsmäytyspäivänä 15.7.2025 on merkittynä Euroclear Finland Oy:n pitämään yhtiön osakasluetteloon. Osinkoerän maksupäivä on 22.7.2025.

-

Osingon kolmas erä 0,23 euroa osakkeelta maksetaan osakkeenomistajalle, joka osingon tämän maksuerän täsmäytyspäivänä 14.10.2025 on merkittynä Euroclear Finland Oy:n pitämään yhtiön osakasluetteloon. Osinkoerän maksupäivä on 21.10.2025.

-

Osingon neljäs erä 0,22 euroa osakkeelta maksetaan osakkeenomistajalle, joka osingon tämän maksuerän täsmäytyspäivänä 13.1.2026 on merkittynä Euroclear Finland Oy:n pitämään yhtiön osakasluetteloon. Osinkoerän maksupäivä on 20.1.2026.

Hallitus valtuutettiin tarvittaessa päättämään osingon toiselle, kolmannelle ja/tai neljännelle maksuerälle uudet osingonmaksun täsmäytyspäivät ja maksupäivät, mikäli Suomen arvo-osuusjärjestelmän säädökset tai säännöt muuttuvat tai muutoin sitä edellyttävät tai osingon maksaminen estyy sovellettavan lain tai säännösten vuoksi.

Osinko vuonna 2024

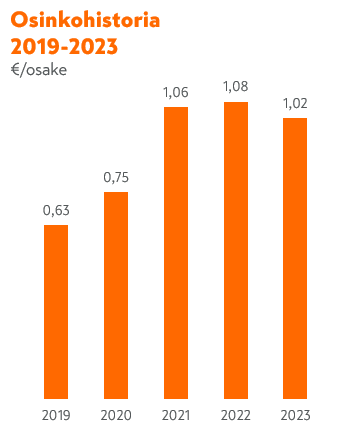

Keskon varsinainen yhtiökokous 26.3.2024 päätti, että vuodelta 2023 vahvistetun taseen perusteella osinkoa jaetaan osingonjakohetkellä yhtiön ulkopuolisessa omistuksessa oleville osakkeille 1,02 euroa osaketta kohden. Muu osa voitonjakokelpoisista varoista jätetään omaan pääomaan. Osinko maksetaan neljässä erässä seuraavasti:

- Osingon ensimmäinen erä 0,26 euroa osakkeelta maksetaan osakkeenomistajalle, joka osingon tämän maksuerän täsmäytyspäivänä 28.3.2024 on merkittynä Euroclear Finland Oy:n pitämään yhtiön osakasluetteloon. Osinkoerän maksupäivä on 9.4.2024.

- Osingon toinen erä 0,25 euroa osakkeelta maksetaan osakkeenomistajalle, joka osingon tämän maksuerän täsmäytyspäivänä 16.7.2024 on merkittynä Euroclear Finland Oy:n pitämään yhtiön osakasluetteloon. Osinkoerän maksupäivä on 23.7.2024.

- Osingon kolmas erä 0,26 euroa osakkeelta maksetaan osakkeenomistajalle, joka osingon tämän maksuerän täsmäytyspäivänä 15.10.2024 on merkittynä Euroclear Finland Oy:n pitämään yhtiön osakasluetteloon. Osinkoerän maksupäivä on 22.10.2024.

- Osingon neljäs erä 0,25 euroa osakkeelta maksetaan osakkeenomistajalle, joka osingon tämän maksuerän täsmäytyspäivänä 14.1.2025 on merkittynä Euroclear Finland Oy:n pitämään yhtiön osakasluetteloon. Osinkoerän maksupäivä on 21.1.2025.

Hallitus valtuuttettiin tarvittaessa päättämään osingon toiselle, kolmannelle ja/tai neljännelle maksuerälle uudet osingonmaksun täsmäytyspäivät ja maksupäivät, mikäli Suomen arvo-osuusjärjestelmän säädökset tai säännöt muuttuvat tai muutoin sitä edellyttävät.

Osinko vuonna 2023

Keskon varsinainen yhtiökokous 30.3.2023 päätti, että vuodelta 2022 vahvistetun taseen perusteella osinkoa jaetaan osingonjakohetkellä yhtiön ulkopuolisessa omistuksessa oleville osakkeille 1,08 euroa osaketta kohden. Osinko maksetaan neljässä yhtä suuressa erässä 0,27 euroa osakkeelta.

- Ensimmäisen erän täsmäytyspäivä on 3.4.2023 ja maksupäivä 12.4.2023.

- Toisen erän täsmäytyspäivä on 21.6.2023 ja maksupäivä 28.6.2023.

- Kolmannen erän täsmäytyspäivä on 12.9.2023 ja maksupäivä 19.9.2023.

- Neljännen erän täsmäytyspäivä on 12.12.2023 ja maksupäivä 19.12.2023.

Hallitus valtuutettiin tarvittaessa päättämään osingon toiselle, kolmannelle ja/tai neljännelle maksuerälle uudet osingonmaksun täsmäytyspäivät ja maksupäivät, mikäli Suomen arvo-osuusjärjestelmän säädökset tai säännöt muuttuvat tai muutoin sitä edellyttävät. Muu osa voitonjakokelpoisista varoista jätetään omaan pääomaan.

Muutoksia osinkojen lähdeverotuksessa

Ulkomaiset osingonsaajat

Suomi on muuttanut hallintarekisteröidyille osakkeille maksettavien osinkojen lähdeverotusta 1.1.2021 alkaen sovellettavilla lakimuutoksilla.

Käytännössä tämä tarkoittaa sitä, että hallintarekisteröidyille osakkeille maksetuista osinkotuloista pidätetään lähtökohtaisesti 35 prosentin lähdevero silloin, kun osingonsaaja on muualla kuin Suomessa yleisesti verovelvollinen. Matalampaa lähdeveroprosenttia saatetaan kuitenkin soveltaa silloin, kun säilyttäjä on rekisteröitynyt Verohallinnon julkiseen säilyttäjärekisteriin ja on ilmoittanut matalamman pidätysprosentin soveltamisesta perustuen vaatimusten mukaisesti keräämiinsä tietoihin.

Osingonsaaja voi hakea Verohallinnolta lähdeveron palautusta siltä osin kuin peritty vero ylittää sovellettavan veroprosentin (esim. soveltuvan verosopimuksen mukaisen veroprosentin). Palautusta on mahdollista hakea osinkotulon maksuvuoden jälkeen. Tämän voi tehdä täyttämällä hakemuksen lähdeveron palauttamisesta joko paperisena (lomake yrityksille täällä ja luonnollisille henkilöille täällä) tai sähköisesti.

Voit myös saada palautuksen rekisteröityneeltä säilyttäjältäsi mahdollisesti jo osingon maksuvuoden aikana. Lisätietojen osalta otathan yhteyttä säilyttäjääsi.

Lisätietoa lähdeveron palautuksen hakemisesta saa Verohallinnolta, joko:

- sähköpostilla whtreclaims@vero.fi (vain yrityksille); tai

- Verohallinnon yleisestä palvelunumerosta ja chatista (luonnollisille henkilöille sekä yrityksille)

Huomioithan, että Kesko ei käsittele lähdeveron palautushakemuksia eikä vastaa lähdeveroja koskeviin kysymyksiin.

Suomessa yleisesti verovelliset osingonsaajat

Suomessa yleisesti verovelvollisen hallintarekisteröidylle osakkeelle maksetusta osingosta voi joutua toimittamaan vuodesta 2020 alkaen 50 prosentin ennakonpidätyksen. Ylimääräinen ennakonpidätys hyvitetään normaalissa verotuksessa, jossa osakkeenomistaja ilmoittaa osinkotulonsa Suomen Verohallinnolle.